Банкротство: правовые тонкости и последствия

Банкротством признают неспособность компании либо гражданина погасить денежные обязательства перед контрагентами или бюджетом в установленные сроки. Формальное подтверждение несостоятельности получает лишь арбитражный суд после обращения кредитора или самого должника.

Федеральный закон № 127-ФЗ детально описывает порядок действий, устанавливает критерий в размере просроченной задолженности и длительность дефолта. Для граждан порог равен пятисот тысячам рублей при просрочке свыше трёх месяцев, для организаций порог складывается из совокупного долга и признаков недостаточности имущества.

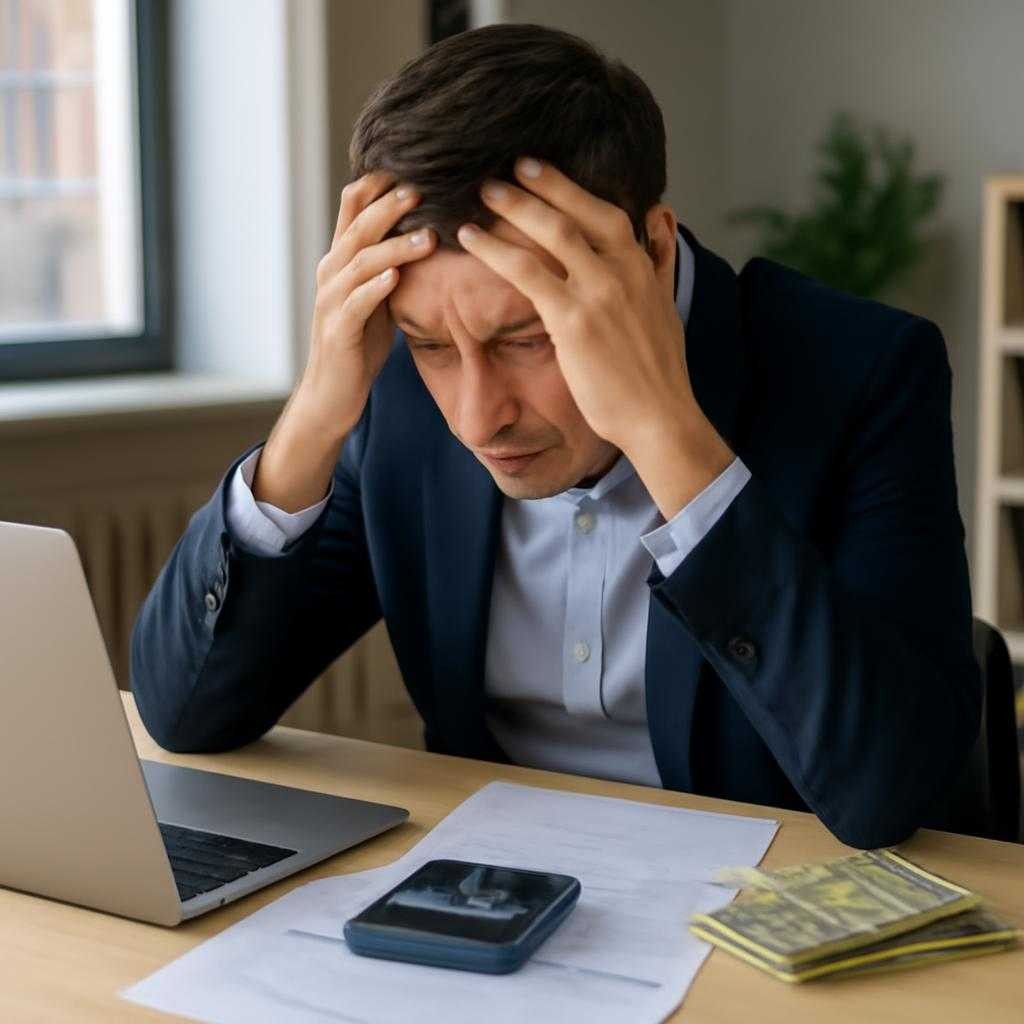

Перед подачей заявления анализируется финансовое положение. Важная роль отведена доказательствам: отчётности, выпискам, договорам, исполнительным листам. Чем яснее структура активов и обязательств, тем выше шанс на быстрый старт процедуры.

Ключевые признаки

Содержание

К признакам несостоятельности относят систематическую просрочку, приостановку платежей, превышение долга над стоимостью имущества. Иногда наблюдается кассовый разрыв при стабильном балансовом капитале, в такой ситуации закон предлагает реструктуризацию долгов через суд.

Процесс включает несколько стадий: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение. На каждом этапе вовлекается арбитражный управляющий с конкретными полномочиями. Его задачу контролирует собрание кредиторов, ключевые решения фиксируются протоколами.

Этапы дела

Наблюдение длится до семи месяцев. Уполномоченный анализирует бухгалтерские документы, формирует реестр требований, оценивает имущество. Финансовое оздоровлениение предусматривает график погашения долга под контролем учредителей. Внешнее управление вводит временную администрацию, цель которой сохранить бизнес благодаря восстановительной программе.

Если должник не справился, начинается конкурсное производство. Имущество подлежит продаже через электронные торги. Вырученные средства распределяются между кредиторами в порядке приоритета. После завершения расчётов суд выносит определение о прекращении обязательств.

Последствия процедуры

Для компаний запись о несостоятельности вносится в ЕГРЮЛ, руководитель рискует получить субсидиарную ответственность при наличии признаков доведения до банкротства. Для граждан действует ограничение на повторное обращение в течение пяти лет, дополнительное условие — раскрытие факта несостоятельности при получении новых займов.

Предотвратить неплатёжеспособность помогает ранний финансовый мониторинг: регулярная оценка дебиторской задолженности, стресс-тестирование бюджета, переговоры с контрагентами о реструктуризации. Своевременные меры сохраняют деловую репутацию и активы, снижая вероятность принудительного вмешательства суда.

Банкротство — судебно регулируемый порядок урегулирования неплатежеспособности лица или организации, при котором инициируется распределение активов между кредиторами и формируется план дальнейших действий.

Российская практика опирается на Федеральный закон № 127-ФЗ, Гражданский кодекс и арбитражные регламенты. Нормы определяют участников процесса, очередность удовлетворения требований и ответственность контролирующих лиц.

Критерии признания

Инициатива оформляется при суммарной задолженности гражданина от 500 000 ₽ и просрочке свыше трёх месяцев. Для организации суммовой порог гибкий: важен факт устойчивой неплатежеспособности или недостаточности активов, подтверждённый бухгалтерскими данными.

Заявление поступает в арбитражный суд от должника, кредитора либо уполномоченного органа. Судья вводит наблюдение, назначает временного управляющего, который анализирует финансы и выносит заключение о перспективе восстановления платежеспособности.

Этапы процедуры

Порядок включает пять стадий: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение. На первом этапе устанавливается мораторий на взыскание, оценивается актив, проверяются сделки, проводится первое собрание кредиторов.

Финансовое оздоровление ориентировано на реструктуризацию задолженности с сохранением бизнеса. Платёжный график утверждается судом при согласии определённого большинства кредиторов. При внешнем управлении контроль переходит специализированному менеджеру, проводящему реорганизацию или продажу непрофильных активов.

Конкурсное производство применяется, когда восстановлениеустановить платёжеспособность не удаётся. Имущество продаётся открытым способом, средства распределяются пропорционально установленным очередям. Заключительный вариант — мировое соглашение, закрепляющее компромисс и завершающее процесс досрочно.

Последствия статуса

Физическое лицо, получившее статус банкрота, сталкивается с ограничением на крупные займы, обязанностью сообщать о нём контрагентам, временным запретом на руководство юридическими лицами. Сведения публикуются в Едином федеральном реестре сведений о банкротстве, что повышает прозрачность гражданского оборота.

Для бизнеса последствия включают ликвидацию компании либо продолжение деятельности после реабилитации. Учредители рискуют вторичной ответственностью при фиксации признаков преднамеренного доведения до неплатежеспособности.

Кредиторы участвуют в собраниях, формируют комитет, контролируют отчётность управляющего, оспаривают подозрительные сделки. Своевременная подача требований повышает шанс на удовлетворение, поскольку поздние реестровые кредиторы получают средства после приоритетных очередей.

Арбитражный управляющий действует как независимый модератор: консолидирует информацию, проводит инвентаризацию, организует торги, готовит отчёты и выступает посредником между судом и участниками. Нарушение обязанностей влечёт дисквалификацию, гражданскую ответственность либо уголовное преследование.

Цифровые решения ускоряют процесс: судебная корреспонденция передаётся через ГАС «Правосудие», торги проходят на электронных площадках, уведомления поступают через Государственные услуги. Автоматизация снижает издержки и прибыльповышает доступность данных для аналитики.

Корректная подготовка к банкротству включает аудит сделок, выверку учёта, предварительный анализ налоговых рисков. Профессиональный подход минимизирует репутационный ущерб и инициирует справедливое распределение активов.

Правовая конструкция банкротства балансирует интересы должника и кредиторов, сохраняя устойчивость оборота. Чёткий регламент, развитые электронные сервисы и квалифицированный контроль способствуют предсказуемости результата.

Обсуждения